読売ジャイアンツ 門脇 誠 選手

忙しくても、基本的なお金のことは

勉強する必要があると痛感

Before

お金の運用は

人に任せている

After

すべて人任せの状態を

見直す方向へ

巨人軍 門脇選手がGFSで学ぶ!資産を増やし守っていく正しい方法とは

門脇選手は堅実な守備と強い打撃を兼ね備えた内野手で、2023年には侍ジャパンの一員としてアジアプロ野球チャンピオンシップに出場しチームに貢献しました。今期でプロ3年目。今後の活躍がますます期待される選手です。

そんな門脇選手ですが、投資についてはお父様に運用を任せっきりなのだとか。どんな風に運用しているか聞くもののなかなか頭に入ってこないようです。今回はGFSの上野ひでや講師に講義を受け、ご自身の力で運用し、お金を増やしていく方法を学んでもらいました。

お金の運用は父親まかせ

上野ひでや講師、以下「ひでや」:門脇選手、今日はよろしくお願いします。さっそくですが、資産運用をお父様にまかせっきりだそうですね。

門脇選手、以下「門脇」:よろしくお願いします。はい、そうなんです。

ひでや:では今日はそちらの現状も確認しながら、将来的にお金をどう作っていったらいいかを話していけたらと思います。確認ですが、収入から運用までをお父様が管理しているということでしょうか。

門脇:はい、父が全部管理しています。

ひでや:どんな運用をされているか聞いていますか?

門脇:ちょくちょく聞くんですが、忘れてしまいます。把握しといた方がいいなと思って毎回聞くんですけど、聞いても覚えられなくて(笑)

ひでや:お父様が誰かに任せているのではなく、お父様ご自身が運用されるんですか?

門脇:いや、担当の税理士さんがいて、そこでいろいろ話を聞いて運用している感じです。

ひでや:そうなんですね。でもご自身でもある程度は知っておいた方がいいと思いますよ。

門脇:そうですよね。そう思って聞いているつもりなんですけど、気づいたら忘れてます。

ひでや:門脇選手は、引退後に毎月これぐらいお金が欲しいというような希望はありますか?

門脇:引退後にいくらほしいということは具体的にはまだ考えたことはないですね。

ひでや:わかりました。これから投資手段について具体的にお話させていただきます。そうするともう少し明確に引退後にいくらほしいとか、どういう投資をしていけばいいかといったゴールが見えてくるかもしれません。

門脇:それはとても楽しみです。

忙しい人は投資信託を手堅く積み立てる

ひでや:暗号資産などいろいろ投資対象がありますけど、投資の王道は、株式か投資信託、不動産です。お父様はどんな投資をされているんでしょうか。

門脇:父が運用しているのは多分投資信託だと思います。

ひでや:運用先にもよりますけど、投資信託なら手堅い投資だと思います。一応簡単にご説明しますので、ぜひしっかり覚えて、お父様がどんな投資信託でお金を運用しているのか帰ってから確認してください。

門脇:はい、わかりました!

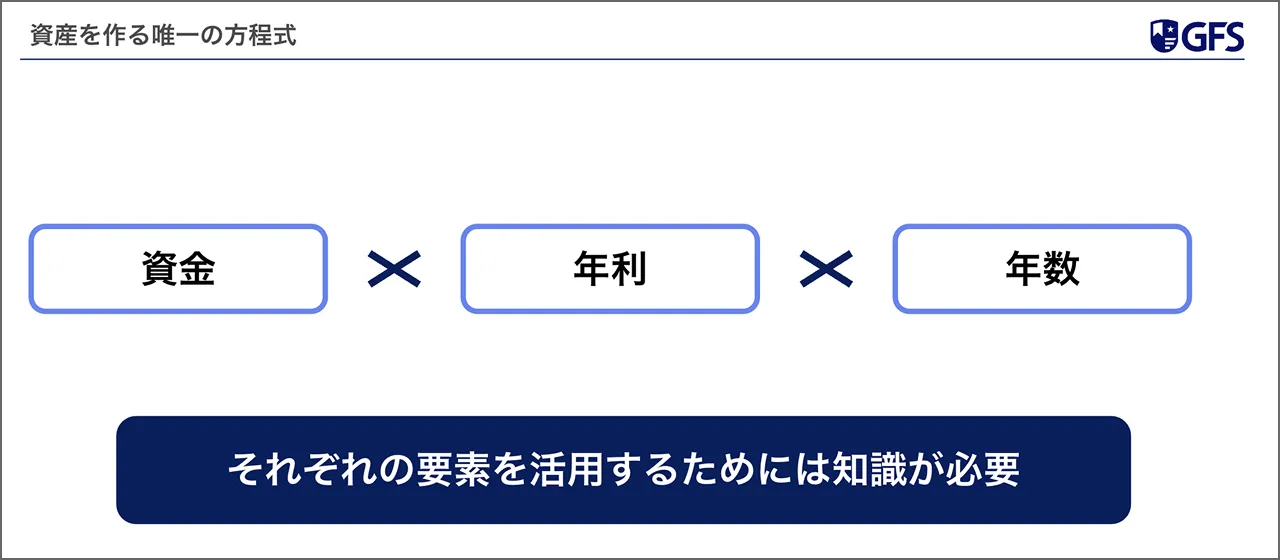

ひでや:投資信託を説明する前に、まず「お金を増やす公式」を知っておいてください。こんな公式です。

これは用意した資金を増やすには、どれくらいの利率で何年運用するかが大事、という公式です。

門脇:ああ、なるほど!

ひでや:これをもとに、毎月の積み立てでどれだけお金が増えるのかシミュレーションしてみましょう。これはそうしたシミュレーションができる金融庁のサイトです。

例えば、銀行預金だとどうか。毎月5万円ずつ預金するとします。利息=年利(想定利回り)はだいたい0.01%です。これを20年続けると1,201万円になります。

門脇:おお!けっこうな金額になりますね!

ひでや:でもよく考えてみてください。毎月5万円は1年(12ヶ月)で60万円。これを20年ですから、元本は1,200万円ですよ。

門脇:そうか、だとしたら1万円しか増えていないことになりますね。

ひでや:そうなんです!では年利10%だと1,200万円がどれくらいに増えると思いますか?

門脇:うーん、10%か。想像もつかないな。

ひでや:答えは約3,700万円です!

門脇:ええっ、そんなに増えるんですか!?

ひでや:そうなんですよ。銀行預金だとほぼ元本のみの1,200万円、年利10%の投資だと約3,700万円に増えます。預金か投資かというだけで結果が2倍、3倍と変わってきます。なので投資は絶対にやっておいてほしいのです。

門脇:すごい興味がわいてきました!

年利10%で増える投資信託とは

ひでや:ここからが投資信託の話になりますが、この年平均10%の利率を実現できる商品があるんです。しかも毎月の運用成績を確認することなく、ほぼほったらかしでいい。

門脇:ええっ!それはありがたいなあ。忙しいとこまめに運用成績の確認はできませんから。

ひでや:そうですよね。では年利10%は何で実現するか。答えを言うと、「S&P500」という株価指数があって、これに連動する投資信託に投資をしてもらうとだいたい平均年10%くらいが期待できるんです。S&P500って聞いたことありますか?

門脇:いえ、初めて聞きました。

ひでや:S&P500はアメリカの超大型企業500社だけを集めた株価指数です。iPhoneで知られるアップルを筆頭に、マイクロソフトとかGoogle、ネットフリックスなんかは日本人にもおなじみですよね。

門脇:知ってる知ってる!

ひでや:こうした世界的に有名な超大型優良企業が500社パックになっていると考えてください。このS&P500の運用成績をグラフにすると、こんな感じで上がっています。これは1年間のグラフですが、歴史的に見ると平均10%ぐらいの角度で上がっているんです。

門脇:これはすごい!

ひでや:S&P500の長い歴史の中では、大暴落もいろいろありました。たとえば最近だと、コロナウイルスが全世界でまん延したときには数日で30%くらい暴落したのです。

門脇:え、そんなに?

ひでや:こういうのが数年から数十年に一回起きています。でもそのたびに回復して、結局、平均すると年10%は上がっているんです。だからこれとまったく同じように連動する投資信託を積み立てていけば年10%の資産運用ができるということなんです。

門脇:なるほど、そういう投資信託の商品があって、これに積み立てていくんですね。

ひでや:そうです!門脇選手は毎月どれくらいの金額を積立できそうですか?ざっくりでいいんですけど。

門脇:ふつうはどれくらい積み立てるものなんですか?

ひでや:収入によりますね。普通の会社員の方だと1万円とか、多い人だと5万円とか。プロ野球選手なら毎月10万円超えの人もいるでしょう。

門脇:それなら毎月20万円ぐらいはいけるかもしれません。

ひでや:20万円ですか。では積立金額を毎月20万円としてさきほどの金融庁のサイトでシミュレーションしてみましょう。年利は少し低く見積もって7%、期間も少し短めの15年にしてみます。するとこうなります。

門脇:おお!すごい増えた!!

ひでや:元本は3600万円ですが、3,000万円近く増えていますね。運用がうまくいって、年利10%だったら約8,000万円くらいになります。

門脇:そんなに!

ひでや:15年後に6,000万から8,000万円ぐらいの資産があれば、それを元手にまた別の投資に回したりもできます。

門脇:そんなに増えたらありがたいです。

ひでや:投資に絶対はないので将来の保証はできません。でも世界の経済はどんどん成長していくものなので、S&P500の企業も同じように成長していくはずなんです。

門脇:なるほどですね。

ひでや:そうなると、お父様がどんな投資信託で資産運用されているのか気になりますよね。S&P500連動の投資信託じゃない場合、例えばインド株の投資信託とか、ちょっと複雑な内容の投資信託で運用されている場合、このシミュレーション通りにはいかない可能性もあります。

門脇:確かに。どうなのかな。

ひでや:なので今日は宿題として持ち帰っていただいて、お父様にどんな投資信託で積み立てをしているか聞いてみてください。

門脇:そうですね。父に確認してみようと思います。

保険と投資の運用は別々に考える

門脇:なるほど、保険と投資は分けたほうがいいのか。

ひでや:仮に死亡保険金が1,000万の保険なら毎月1,000円、2,000万円の保険なら月2,000円の掛け捨てで済みます。お話を聞いているとお父様は堅実な方なので、投資信託か債券、もしくは保険で運用をされている可能性もありそうですね。

門脇:保険はあるかもしれません。

ひでや:貯蓄型の保険というのがあるんです。税理士の方が関わっているとなるとこういう保険で運用している可能性が高いかも。

門脇:貯蓄型保険は、なんとなく魅力的に思えるんですが、実際どうなんでしょう?

ひでや:貯蓄型保険の大きな魅力は、“もしものときの保障”と“コツコツ積み立て”を同時にかなえられることです。家族を守りながらお金も戻ってくる安心感は大きなメリットですね。ただ、投資という観点では、保険会社の運用コスト(手数料)が割高になりがちで、リターンを最大化するには、やはり「投資は投資専用の商品で」というのが効率的です。

ですから保険はリスクに備える安心の仕組み投資は資産をしっかり増やす仕組みと役割を分けて考えたほうが、それぞれのメリットを最大限活かせますよ。

門脇:なるほど。まずは保険で万一の備えを固めて、そのうえで投資商品を組み合わせて資産を育てる、というわけですね。

ひでや:なのでお父様が保険で運用しているのか投資信託で運用しているのかは早めに知っておいたほうがいいかもしれません。あくまでも保険は保険、投資は投資として分けたほうが最終的な資産は増えます。私たちが運営する投資スクールでも、保険と投資は分けて考えるように生徒さんに教えています。

門脇:投資スクールでそんなことも学べるんですね!僕のように知らないまま運用を続けると損してしまいそうなので、そういうことはもっと勉強しておきたいです。

GFSなら資産を増やし守る力が身につく

ひでや:お父様とは最終的にどれくらいの資産を作りたいかといったことを話したりしますか?

門脇:聞いた気がしますが、全部忘れちゃいました(笑)。LINEの文字だけとか、話をしているだけだと、なかなかイメージがわかず話が頭に入ってこないんですよね。今日見せていただいた図やシミュレーションはすごく頭に入ってきました。

ひでや:それはよかったです。できればご自身のお金はご自身で管理・運用すると一番イメージができると思います。お父様も門脇選手が忙しいから代わりに管理されているのだろうと思いますけど。

門脇:そうですね。父のことは信用していますが、全部人任せはよくないですね。

ひでや:投資の知識がしっかり備わっていないと失敗する可能性もあります。これは誰にでも当てはまることで、すべて丸投げしているお父様が運用に失敗して損失を出しても責めるわけにはいきません。投資はすべて自己責任ですべきことなんです。

門脇:そうですよね。忙しくても基本的なことは勉強しておいたほうがいいなとお話を聞いていて思いました。

ひでや:いいですね!GFSはオンラインのお金の学校なので、忙しい人も動画を見ながらマイペースで勉強してもらうことができます。自分で自分の資産を守り、投資で正しく増やす力を身につけられる学校なんです。

門脇:今日お話いただいたことも勉強できるんですか?

ひでや:もちろんです!今日のお話は資産運用の超基本をポイントを絞ってお話しているんですが、GFSではほかにも、お金や経済の歴史、投資信託の正しい選び方、個別株への投資、不動産や債券など、お金と投資のあらゆることを網羅しています。

門脇:GFSに入って学べばお金や投資の勉強は安心ですね。時間に余裕ができたらぜひ僕も入学して勉強したいです。

自分のお金は自分で考えて運用!

ひでや:今日は色々とお話させていただきましたが、最後に率直な感想をお伺いしてもいいでしょうか。

門脇:そうですね。自分自身でお金を動かすことが理解できていなかったんですが、今日みたいにグラフや図を見ながらだとすごくイメージできて、理解が進みました。投資について学んで自分でも運用ができないといけないと思ったので、今日はすごくためになりました。

ひでや:それはよかったです。今日話を聞いて、次にどう行動していきましょう。

門脇:最終的にどれだけ資産を築いたらいいのか考えます。そこから逆算して、自分の方向性を決めていきたいですね。あと、父に任せっきりにするのではなく、自分でもしっかり考えて、父と話し合いながらお金の管理運用をしていこうと思います。

ひでや:ありがとうございます。野球も投資もぜひがんばってください!

門脇:はい!がんばります!